應收帳款承購資產證券化,是指將應收帳款承購商從各個賣方手中收購的應收帳款集中起來,形成一個應收帳款的資產池,然後對這些資產進行信用增級,將它們轉變成可在金融市場上流通和出售的證券。

應收帳款承購業務的核心標的物即為企業應收帳款,應收帳款承購融資債權實為應收帳款。而根據資產證券化的管理辦法,企業應收款屬於可以做資產證券化的一種基礎資產類型。因此,應收帳款承購融資債權開展資產證券化具有較強的可行性。接下來的重點我將從應收帳款承購商擔任“原始權益人”的角度看資產證券化的實施步驟及工作重點。

1、啟動立項(重點:找對的人、做對的事)

應收帳款承購商要走向資產證券化這條路,首先一定要先明確目的及方向:到底重點是放在“融資資金”、“報表管理”還是“套利交易”,各種目的不同會影響到基礎資產的篩選及結構設計的方向。舉例來說,如果以報表管理(也就是資產出表)為目的,那麼就應該加大優 A 級的資產占比,同時對劣後部位的購買人要先詳加考慮與設計等,讓應收帳款承購商能夠將整個應收帳款承購資產透過證券化的手段來實現出售賣斷、達到降低槓杆而又不承擔任何風險的目的。

然後開始組成有經驗的券商、律師、評級公司等團隊,畢竟應收帳款承購業務還屬於剛萌芽發展的階段,許多的服務機構並不能充分完全的瞭解其中的業務操作特性及風險點,一味的以信貸資產證券化的經驗去審視應收帳款承購資產絕對是事倍功半的做法。

2、建構資產(重點:設計准入、形成資產)

傳統的思維模式是以現有的存量資產,經過篩選、打包、再發行資產證券化,但目前應收帳款承購商資金有限,常見的應收帳款承購存量規模也不大,也就五千萬、一億為主流,要累積到五億以上的經濟規模存量確實是有困難。因此最好的方式是先“設計資產准入”的標準,將初始入池准入、影子評級准入、迴圈購買准入、行業准入、金額准入、收益准入等先和服務機構的專家溝通清楚,然後建立所謂的“白名單”,一方面服務機構可以先就符合此白名單條件的歷史項目的買、賣方資質、保理業務流程及單證、風控管理的機制等,先行審查,提出缺失修改意見;另一方面再由應收帳款承購商依據白名單逐步形成資產,兩方面同步運行,才能提高效率。

3、結構設計(重點:破產隔離、增級設計)

(1)破產隔離

在對基礎資產證券化的過程中,能否真正做到破產隔離是一個重要方面,也是影響評級結果的重要因素之一。如果不能實現有效的破產隔離,那麼資產池的風險依然是發起人承受,投資回報的預期並不取決於資產池的品質,不利於投資人的利益保護。同時,還極有可能造成發起人的財產與擬證券化的資產混同,也不利於投資人的利益保護。

由於基礎資產存在差異,所以破產隔離的法律形式不同,從而導致了其操作成本、風險轉移程度也不同。通常要考慮的要素是:成立特殊目的機構 SPV,進行真實出售及破產隔離設計,再加上完善相關合約及交易流程設計、期限設計、回購設計(回購選擇權)等各種角度的全方位思考。

(2)信用增級措施

是指在基礎資產出現違約以致損失時有助於保證優先順序資產支持證券本息兌付的安排。通常有下述五種:就優先順序資產支持證券而言,當基礎資產出現違約時,專項計畫收到的回收款減少,隨著違約率的升高,損失的部分可依次理解為超出本金部分(1. 超額抵押)、超出利息部分(2. 超額利差)、次級資產支持證券的分層厚度(3. 優先 / 次級分層),以上措施分別為優先順序資產支援證券的本息兌付提供了保障。當基礎資產的違約率高到以致于以上信用增級量全部損失時,應收帳款承購商將提供額外的 (4. 差額支付 ) 以保證優先順序資產支持證券的兌付。當應收帳款承購商無法履行差額支付承諾義務時,由將履行擔保責任以兌付優先順序資產支持證券的本金和預期收益(5.協力廠商擔保)。

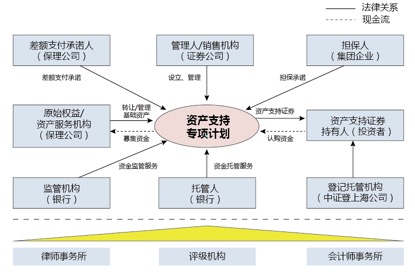

參考交易結構及案例如下圖:

資產超額抵押

基礎資產所付質押物價值將動態保持在對資產池未償本金的130%,且資產池的資金及本償本金的130%,且資產池的資金及未償本金將動態保持在資產支援證券未償本金餘額的110%,即綜合超額覆蓋倍數為1.43倍。

資產池對資產支持證券進行了超額覆蓋,可以足額支付資產支持證券的本金與利息。

超額利差

資產池現行加權平均利率與優先順序產品預計加權平均票面利率之間存在一定的超額利差,為優先順序產品提供了進一步的信用支援。

優先/次級分層

本期專項計畫對資產支持證券進行了優先/次級分層,次級產品占資產池本金餘額的比例為 10%。次級產品為優先A級和優先B級提供 10%的信用支援,從而可以有效防範原始權益人的道德風險。

差額支付承諾

在初始核算日託管人對專項計畫帳戶進行核算,若專項計畫帳戶可供分配的資金不足以支付該兌付日應付優先順序資產支援證券的預期收益,則管理人將在差額支付啟動日 【T-10】 向A保理髮出指令,A保理按約定在差額支付劃款日

【T-9】 予以補足。

母公司擔保

若差額支付承諾人無法補足該等預期收益,擔保人應在擔保人劃款日 【T-5】 將相應款項劃入專項計畫帳戶,保證優先順序證券收益。

4、封包轉讓 (重點:資產封包、債權轉讓)

資產封包的意義在於必須在指定的封包日之前將完成所有應收帳款承購融資放款,由原始權益人合法的取得全部的基礎資產債權,再將基礎資產入池完成封包。確定資產的規模。然後開始啟動將入池資產債權二次轉讓至

SPV,並將相關的債權轉讓通知有效送達後,啟動監管流程。

5、資產評級 (重點:完成評及、形成報告)

資產證券化機構開始依各自的分工分別完成現金流測算,律師、會計師完成備案材料修改和內部流程審批後出具相關意見,評級公司產品評級和分層測算,開始出具完整評級報告及確定目標投資者提交市場行銷“推介材料”初稿。

6、審批發行 (送件審批、發行募集)

(1) 專項計畫帳戶、監管帳戶(如需)開立工作;

(2) 證券公司發起送交易所審批;

(3) 根據上交所的回饋補充完善相關材料;

(4) 取得交易所無異議函;

(5) 完成投資者詢價、承銷商向投資者發售;

(6) 證券公司與應收帳款承購商就發行利率溝通並達成一致;

(7) 完成產品發行和資金募集;

(8) 簽署《基礎資產交割確認函》,完成基礎資產轉讓;

(9) 發行成功完成籌資。

發行成功後就進入“資產管理”及“到期清償”的工作階段。

應收帳款承購商通過交易所管道發行資產證券化產品,將成為應收帳款承購商高效、常規的融資途徑。其優點在基礎資產與應收帳款承購商信用的疊加,使得證券化產品的信用水準超越了應收帳款承購商自身,從而獲得期限、成本均優於傳統銀行信貸的融資條件。將來若能成功銷售證券化產品的次級部分還可以實現保理資產出表,釋放應收帳款承購商資本佔用,更好地發揮優質應收帳款承購商的信用定價和風險控制能力。除此之外透過資產證券化手段讓應收帳款承購商的管理能力精細化及提升品牌知名度卻是另外兩個附加的好處,值得所有的應收帳款承購商深思及重視。